服务热线

0571-86684288

服务热线:

服务热线:

手机:18806775143

QQ:3234659108

地址:浙江省杭州市余杭区五常街道邱桥路西溪盛奥铭座10-2-801

出货量达到 2.32 亿片,同比增长 6.3%。这一增长主要是由于对高级驾驶舱显示器的需求一直增长,尤其是在中国,平视显示器 ()、乘客显示器和室内后视镜的发展势头强劲。电动汽车(EV) 的扩张,加上政府支持当地供应链的政策,进一步加速了市场增长。

中国汽车市场的强劲需求一直是这一增长的关键驱动力。中国政府大力推广社区电动汽车 (NEV),导致中国品牌电动汽车的国内销量和出口量激增。与此同时,第一先考虑国内零部件的政策加强了中国在供应链中的地位,逐步推动了对本地生产的汽车显示器的需求。此外,许多全世界汽车制造商已经通过整合更多本地化供应链来适应市场格局,并与政府政策和竞争性市场条件保持一致。因此,中国面板制造商扩大了市场占有率,到 2024 年的市场占有率超过 53%。

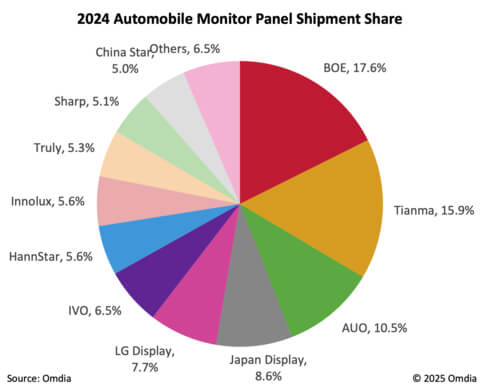

中国京东方和天马继续引领汽车显示器市场,稳居前两名。京东方占据 17.6% 的市场占有率,出货量为 4090 万辆,同比增长 16%,天马紧随其后,市场占有率为 15.9%,同比增长 3,690 万辆,同比增长 25%,在前五名中增长最高。

友达排名第三,市况占有率 10.5%,出货量达 2,440 万台,年增 5%。Japan Display Inc. (JDI) 排名第四,市场占有率为 8.6%,但下降了 13%,反映了在保持竞争力方面面临的结构性挑战。LG Display 排名第五,以 1798 万台的出货量占据 7.7% 的份额,同比增长 8%。

除前五名外,IVO(市场占有率增长 6.5%,增长 20%)和 Truere(5.3%,增长 4%)继续稳步增长,而华星科技 (CSOT) 同比增长 125%,市场占有率达到 5.0%。其他几家供应商的销售额显著下滑,这反映了市场动态的变化和竞争的加剧。

Omdia 高级首席分析师 Stacy Wu 在评论市场动向时表示:“一直在变化的市场格局导致多家中小型晶圆厂关闭,因为制造商努力竞争并适应一直在变化的行业需求。JDI 最近宣布关闭其鸟取县和栾原工厂,这反映了该行业向经济高效、高产能生产的转变。

展望未来,用于汽车显示器的LCD晶圆厂产能将越来越集中在先进生产线 a-Si/Oxide 晶圆厂。虽然这种转变提高了生产效率,但随着汽车制造商和一级供应商在日益复杂的全球贸易环境中航行,它也给供应链多元化带来了挑战。